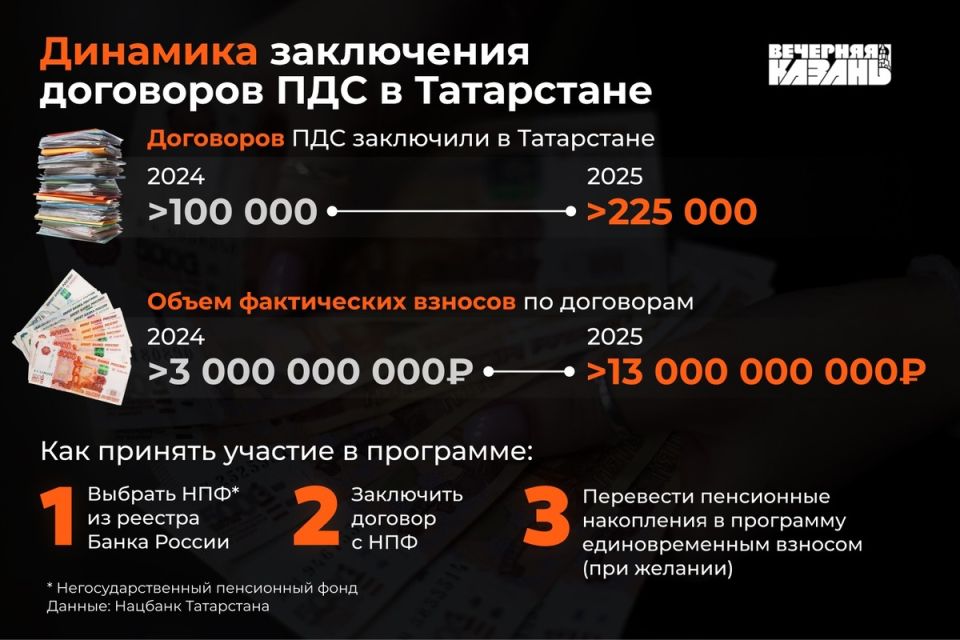

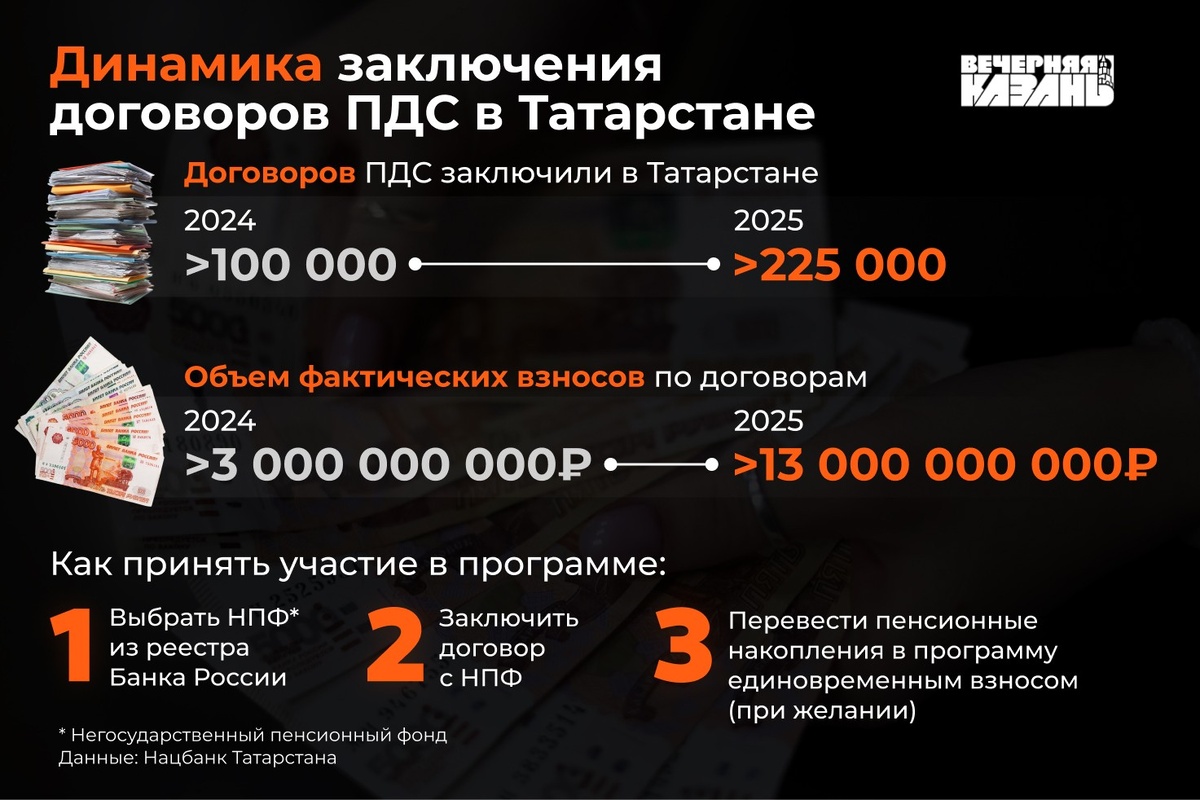

Программа долгосрочных сбережений (ПДС) в Татарстане начинает набирать популярность. По информации Нацбанка республики, только в 2025 году татарстанцы вложили свыше 13 миллиардов рублей на свои счета по новым и действующим договорам, что в четыре раза больше, чем в прошлом году. За год было заключено более 225 тысяч новых договоров.

Согласно пресс-службе Министерства финансов России, программа привлекла в общей сложности около 717 миллиардов рублей, а число участников достигло 10,5 миллионов человек. Однако Татарстан по количеству подписанных договоров занимает 22-е место в России и 10-е среди субъектов Приволжского федерального округа.

Как работает программа

ПДС не предназначена для замены страховой пенсии от Социального фонда России. Это больше похоже на банковский вклад с длительным сроком и множеством условий. Ключевыми преимуществами программы являются возможность использования замороженной в 2014 году части накопительной пенсии в качестве взноса, а также право на получение выплат с накопленными процентами по окончании срока договора или при выходе на пенсию.

Программа, запущенная в 2024 году, доступна любому совершеннолетнему гражданину. Ожиданиями участников можно получить средства вместе с инвестиционным доходом через 15 лет или при достижении пенсионного возраста. Интересно, что взносы софинансируются государством: чем ниже доход, тем больше поддержки от бюджета. Для получения софинансирования необходимо внести не менее 2000 рублей в год, при этом годовой лимит может достигать 36 тысяч рублей, но только в течение первых 10 лет программы.

Кто участвует в программе

Анализ показал, что большую часть участников составляют люди предпенсионного возраста. В 2025 году татарстанцы заключили 163 тысячи новых договоров ПДС, что в 2,5 раза превышает цифры 2024 года. Из суммы в 7 миллиардов рублей, вложенных в ПДС, 5,7 миллиарда составили личные взносы.

Люди разных возрастов участвуют в программе. Молодежь использует возможности ПДС для накоплений и получения налоговых льгот. А старшее поколение может «разморозить» пенсионные накопления, что позволяет использовать средства в экстренных ситуациях. Однако, несмотря на растущий интерес, привлечь молодежь остается сложной задачей.

Плюсы и минусы программы

Плюсами программы являются возможность налоговых вычетов и софинансирования от государства, а также высокая степень финансовой защиты, обусловленная контролем со стороны Агентства страхования вкладов. Однако значительным минусом является длинный срок вложений: деньги «замораживаются» на длительный период, в течение которого могут происходить экономические колебания.

Эксперты подчеркивают, что, хотя налоговые вычеты и софинансирование отличные стимулы для участия в ПДС, важно понимать, что же программа предполагает. Для выбора НПФ рекомендовано обратить внимание на его надежность, а не только на обещанные доходы.